炒股就看金麒麟分析师研报,权威,专业华锋优配快线,及时,全面,助您挖掘潜力主题机会!

热心圆月cEd98sK

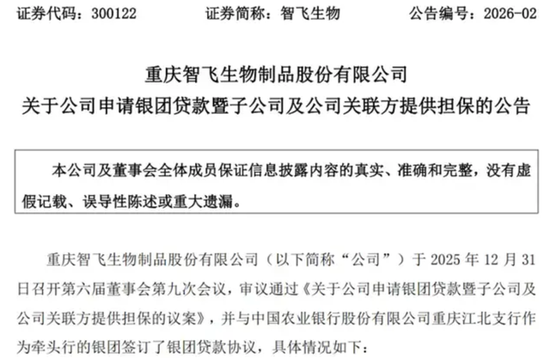

事件:疫苗巨头智飞生物宣布申请102亿元银团贷款,用于还债和补充流动资金。

原因:业绩断崖式下跌、202亿库存积压、应收账款高企,资金链面临巨大压力。行业:疫苗行业告别“躺赢”时代,进入深度调整期,价格战激烈,但长期刚需仍在。

一、102亿“天价”贷款,只为“活下去”?

2026年伊始,一则重磅新闻震动了医药圈:A股“疫苗一哥”智飞生物发布公告华锋优配快线,拟向银行团申请不超过102亿元的中长期贷款。这笔巨款的用途很明确:置换存量融资(还旧债)和补充日常营运资金(保运转)。更令人咋舌的是担保阵容:公司实控人蒋仁生父子及其配偶,核心子公司,甚至应收账款,几乎“全家总动员”提供无偿担保。这不仅显示了融资的决心,更折射出公司当前资金链的紧绷程度。

为什么曾经日进斗金的“疫苗王”会如此缺钱?

1. 业绩“大跳水”,造血功能失灵回溯智飞生物的财报,简直是坐了一趟“过山车”。2023年,公司营收还高达529亿元,净利润80.7亿元,风光无限。但到了2024年,营收直接腰斩至260.7亿元,净利润暴跌75%至20.18亿元。而到了2025年前三季度,情况进一步恶化,营收同比再降66.53%,更是一口气亏掉了12.06亿元。公司上市以来首次半年度亏损,就发生在2025年上半年。业绩的崩塌,意味着公司自我“造血”补充资金的能力几乎枯竭。

2. 202亿库存压顶,变成了“烫手山芋”截至2025年三季度末,智飞生物的存货高达202.46亿元!相比2024年初翻了一倍多。这些存货里,躺着大量的HPV疫苗(主要是代理默沙东的九价)。曾经需要“抢号”、“黄牛加价”的九价HPV疫苗,现在却成了公司的沉重包袱。市场需求饱和、竞品增多,导致疫苗卖不动,大量积压在库房和渠道里。

3. “两头受气”的资金困局一方面,上游的供应商(默沙东)要按时付钱;另一方面,下游的接种点回款变慢,导致128亿元的巨额应收账款。这就形成了一个尴尬的局面:钱付出去了,但收不回来,货也卖不掉。这种“双向挤压”让公司的现金流极度紧张。

4. 保质期的“倒计时”危机疫苗是有保质期的(通常2-3年)。现在库房里堆积的几百亿疫苗华锋优配快线,如果不能在有效期内打出去,一旦过期就是真金白银的巨额亏损(全额计提坏账)。2026年,智飞生物将面临大批疫苗临近保质期的严峻考验。

二、疫苗行业还“行”不行?

智飞生物的困境,是整个疫苗行业的缩影。很多人开始质疑:疫苗行业是不是不行了?答案是:行业依然存在,但“暴利时代”彻底结束了。

1.告别“红利期”,进入“苦日子”过去几年,HPV疫苗、新冠疫苗等带来了巨大的市场红利,企业习惯了高增长。但随着核心产品(如HPV疫苗)的渗透率提升、人口结构变化(出生率下降导致儿童疫苗市场萎缩),以及集采政策的强力介入,疫苗价格体系正在重构。案例:曾经高高在上的HPV疫苗价格雪崩。二价HPV疫苗甚至出现了几十元的“地板价”。价格战打乱了企业的盈利模型,利润空间被极度压缩。

2.洗牌已经开始,弱者出局现在的行业正处于深度调整的“阵痛期”。像智飞生物这样体量大、底子厚的龙头企业都面临如此压力,那些单一产品依赖、资金链脆弱的小型疫苗企业更是举步维艰。行业洗牌在所难免,未来只有具备强大研发能力(不断有新品上市)和卓越成本控制能力的企业才能活下来。

3.长期看:刚需仍在,创新是出路虽然短期阵痛明显,但我们不能忽视疫苗作为公共卫生产品和个体健康保障的长期刚需属性。未来的增长点在哪里?

创新疫苗:针对老年人的带状疱疹疫苗、呼吸道合胞病毒(RSV)疫苗,以及更高效的流感疫苗等。

技术升级:从“有”到“优”,比如国产九价HPV疫苗的研发突破,mRNA技术在其他传染病疫苗上的应用。

出海:开拓国际市场,寻找新的增量空间。

三、结语:寒冬已至,静待花开

智飞生物这102亿元的贷款,更像是一剂“强心针”,是为了在行业寒冬中争取时间。它买来的是宝贵的喘息之机,用于消化库存、等待市场回暖以及研发管线的推进。对于投资者和行业观察者来说,现在不是恐慌地喊“疫苗不行了”,而是要理性地看到:行业正在经历从“量”到“质”的蜕变。寒冬已至,春天或许不会太远,但只有熬过寒冬的企业,才能迎来真正的春天。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 华锋优配快线

有富策略配资提示:文章来自网络,不代表本站观点。

联美配资 小鹏汽车2025年总营收767.2亿元,已实现单季盈利!

华盛通 宁德时代早盘高开近7% 去年净利润同比增长42.28%至约722.01亿